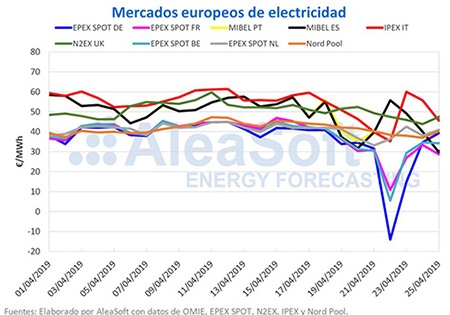

En los primeros cuatro días de esta semana del 22 de abril, el mercado MIBEL de España y Portugal se ha movido desde el grupo de mercados europeos con precios más altos, cuando el lunes 22 de abril ocupó el puesto del precio medio diario más alto entre los principales mercados europeos, con 55,76 €/MWh, al grupo de mercados con precios más bajos, cuando este jueves 25 de abril alcanzó el segundo menor precio medio diario con 29,69 €/MWh, siendo 1,03 €/MWh más alto que el mercado EPEX SPOT de Francia que fue el más bajo ese día. Este precio promedio del jueves 25 del mercado MIBEL es además el más bajo del año hasta el momento. Como ya ha ocurrido en otras ocasiones, las variaciones de la producción eólica son la causa principal de estas oscilaciones del precio.

Mercados eléctricos europeos

Todos los mercados europeos han disminuido los precios en lo que va de semana al ser comparados con los de los primeros cuatro días de la semana pasada. Las bajadas van desde el 7% del mercado EPEX SPOT de los Países Bajos, hasta el 55% del mercado EPEX SPOT de Alemania. En estas caídas han tenido una gran influencia los precios del lunes de Pascua, 22 de abril, cuando se alcanzaron precios negativos en los mercados de Alemania, Francia y Bélgica.

Esta semana del 22 de abril los mercados europeos vuelven a posicionarse en dos grupos, aunque aún la distribución no es tan clara como estaba siendo desde que comenzó abril hasta Semana Santa. En el grupo de mercados con precios más bajos, alcanzando precios máximos de alrededor de 40 €/MWh, están los mercados EPEX SPOT de Alemania, Bélgica, Francia y Países Bajos y el mercado Nord Pool de los países nórdicos. En el grupo de países con precios más altos, por encima de los 45 €/MWh está el mercado N2EX de Gran Bretaña y el mercado italiano IPEX, aunque hay que destacar que en los dos primeros días de esta semana, este último se posicionó en el grupo con precios más bajos. Como se comentó anteriormente, el mercado MIBEL ha estado oscilando esta semana entre ambos grupos.

Brent, combustibles y CO2

El precio de los futuros del petróleo Brent para el mes de junio en el mercado ICE ha continuado marcando máximos anuales esta semana, cerrando ayer, 24 de abril, en 74,57 $/bbl. El endurecimiento de las sanciones de Estados Unidos a Irán, después de que el país americano anunciara el pasado lunes 22 que pondría fin a partir de mayo a las exenciones que tenían algunos países para comprar crudo iraní, así como la situación política en Venezuela y los recortes de la OPEP, son las razones fundamentales de esta tendencia al alza. En AleaSoft se espera que en los próximos días pueda alcanzar los 75 $/bbl.

Los futuros de gas TTF para mayo en el mercado ICE continúan con una tendencia a la baja desde el miércoles 10 de abril. Durante esta semana se han mantenido estables sobre los 14 €/MWh, situándose en la sesión de ayer en 14,26 €/MWh.

Relacionado: Descienden los precios de los mercados eléctricos por la producción eólica

Los futuros de carbón API 2 para mayo de 2019 en el mercado ICE cerraron ayer miércoles en 59,80 $/t, con una caída de cerca de un 5% respecto al día anterior, manteniendo así la tendencia a la baja que están experimentando desde el 10 de abril como se esperaba en AleaSoft.

Los precios de los futuros de derechos de emisiones de CO2 en el mercado EEX para el producto de referencia de diciembre de 2019 marcaron el martes 23 de abril un nuevo máximo histórico para el producto, cuando cerraron en 27,54 €/t, aunque ayer miércoles bajaron ligeramente hasta cerrar en 27,40 €/t.

Futuros de electricidad

Los futuros de electricidad de España para mayo en los mercados OMIP y EEX y los de Portugal en el mercado OMIP están manteniendo una tendencia bajista desde el 10 de abril, después de que en los primeros días del mes los precios estuvieran al alza, un comportamiento paralelo al de los mercados de futuros de gas y carbón. Durante esta semana se han estado negociando alrededor de 52 €/MWh.

Los futuros de Francia y Alemania para mayo en el mercado EEX también están manteniendo una senda bajista desde el 10 de abril, y en la sesión de ayer 24 de abril cerraban en 37,24 €/MWh y 39,27 €/MWh respectivamente.

España peninsular, producción eólica y fotovoltaica

Durante la Semana Santa, del lunes 15 al domingo 21 de abril, la demanda de electricidad cayó un 11%, principalmente debido a las festividades asociadas a la Semana Santa y ayudado por un aumento de la temperatura media de 1,1 °C. Para esta semana del 22 de abril, con el lunes aun festivo en algunas comunidades, se espera una recuperación de la demanda con un aumento del 6,2% por la vuelta a la normalidad laboral y también por una bajada de las temperaturas de 1,1 °C en promedio.

La producción eólica en el territorio peninsular se recuperó la Semana Santa y creció un 5,8% con respecto a la semana anterior, cuando ya llevaba dos semanas bajando. Para esta semana del 22 de abril se espera que la producción continúe subiendo otro 8,2%, sobre todo gracias a los registros de los días 24 y 25 de abril cercanos a los 300 GWh diarios.

En cuanto a la producción solar, considerando tanto la fotovoltaica como la termosolar, esta cayó cerca de un 40% durante la Semana Santa. A lo largo de esta semana se espera que se recuperen los valores típicos para esta época del año de alrededor de los 40 GWh diarios, con un aumento de la producción del 25% respecto a la Semana Santa.

La central nuclear Vandellós II volvió a arrancar el pasado 18 de abril después de estar 14 días desconectada producto de la parada no programada del 4 de abril, por lo que actualmente todas las centrales nucleares están operativas.

La producción hidráulica se recuperó ligeramente durante la semana pasada un 2,0% después de haber caído más de un 10% la semana anterior. De momento, durante la semana actual se sitúa a niveles algo por debajo de los de la semana anterior.

.jpg)

Las reservas hidroeléctricas han aumentado esta semana por segunda semana consecutiva, esta vez en 219 GWh respecto a la semana anterior, situándose actualmente en 11 335 GWh, lo que representa el 49% de la capacidad total, según la información publicada en el Boletín Hidrológico del Ministerio para la Transición Ecológica.

Fuente: AleaSoft Energy Forecasting.