Un sector cíclico por naturaleza

El sector renovable en España siempre ha estado marcado por ciclos de auge y corrección. Tras el gran boom regulatorio de 2007–2008, que convirtió al país en referente mundial, llegó el parón de 2012 con los recortes y cambios normativos que congelaron la inversión. A partir de ahí, el mercado entró en un periodo de letargo con escasa actividad transaccional y un clima de desconfianza que duró años. El punto de inflexión llegó en 2017, cuando las subastas devolvieron dinamismo al sector y sentaron las bases de una nueva ola de proyectos que empezaron a materializarse a partir de 2019, coincidiendo con la expansión de los PPAs. Esa dinámica se transformó en un nuevo boom en 2021, con la abundancia de liquidez y un mercado eléctrico excepcional, donde la crisis energética por la guerra de Ucrania disparó la rentabilidad y las valoraciones. Pero desde 2024, hemos entrado en una fase de corrección, marcada por precios bajos del pool, sobreoferta de proyectos y una mayor percepción de riesgo por parte de los inversores.

Desde NTeaser, analizamos cientos de transacciones cada trimestre, y observamos que estos ciclos no representan un colapso estructural, sino una dinámica natural en un sector que evoluciona por fases. Entender en cuál se encuentra cada tecnología resulta clave para detectar las oportunidades que emergen en momentos de ajuste.

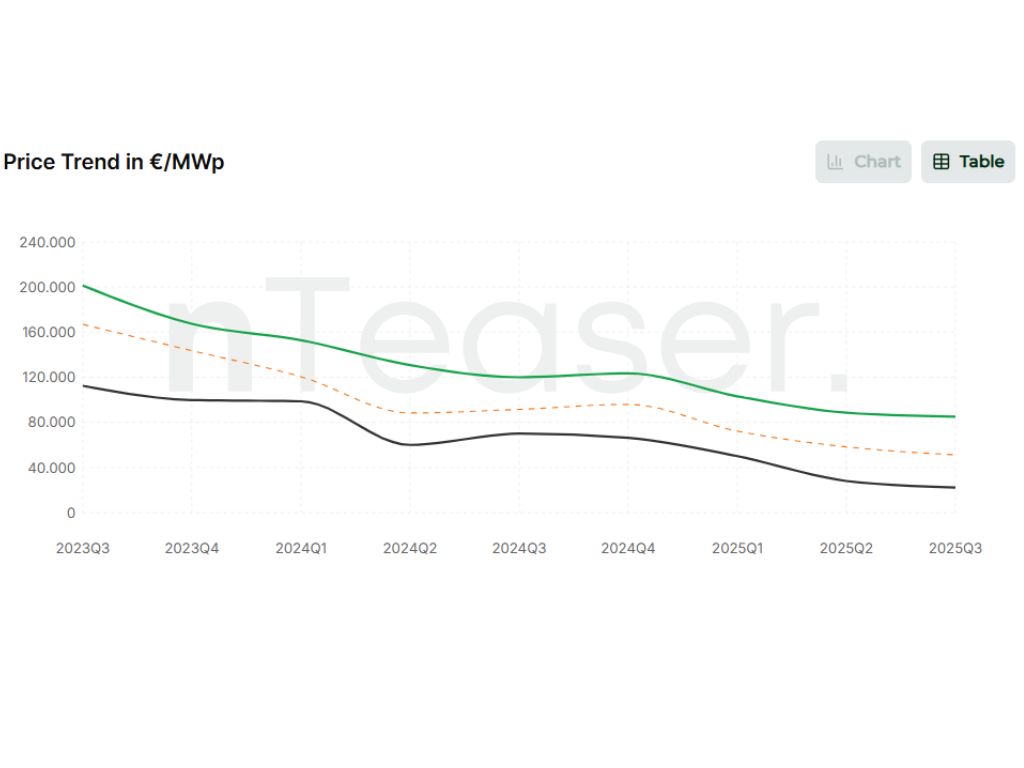

Foto: Evolución de precios de activos Solar PV en RtB

Fotovoltaica: un mercado en corrección

La fotovoltaica, protagonista indiscutible de la transición energética en España, atraviesa una fase de ajuste tras el ciclo de expansión de 2021–2023. Durante esos años, los altos precios del pool impulsados por la crisis energética y la abundancia de liquidez dispararon las valoraciones. Hoy, la realidad es muy distinta: el exceso de oferta y los bajos precios en horas solares han obligado al mercado a reajustarse.

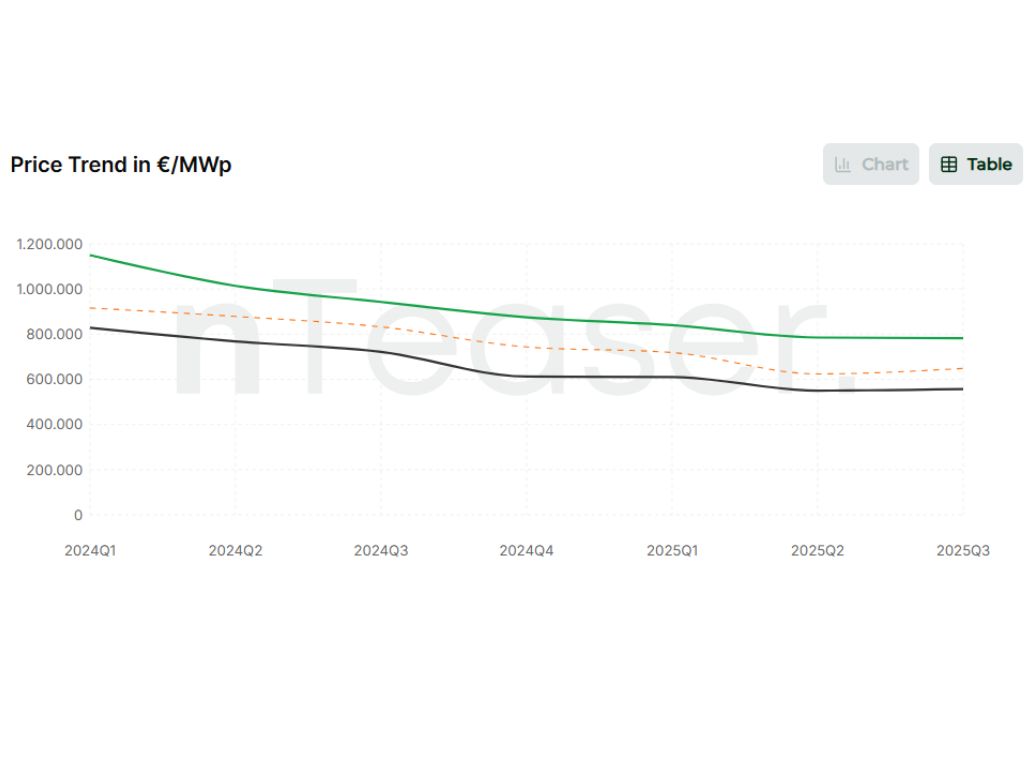

En proyectos en operación (COD), la caída de valoraciones ha sido significativa, dejando en evidencia a muchos inversores que compraron en máximos. Aun así, se perciben como los activos más defensivos dentro de la solar: eliminan el riesgo de desarrollo y ofrecen un rendimiento más predecible. En la plataforma, solemos verlos asociados a estrategias de hibridación con almacenamiento, una vía para reforzar su valor en un mercado tan expuesto a canibalización.

La presión es todavía mayor en los Ready to Build. Aquí la saturación de proyectos en venta, la retirada de la banca de esquemas merchant, la escasez de PPAs y los plazos regulatorios han generado un mercado en el que la selectividad es extrema. Desde nTeaser, donde monitorizamos cientos de operaciones en este segmento, observamos que las transacciones siguen produciéndose, pero con inversores mucho más selectivos. Los proyectos que logran avanzar son aquellos con baja fricción administrativa, esquemas de conexión sencillos y preparados para integrar almacenamiento. En cambio, los activos más complejos, con líneas de evacuación largas o técnicamente difíciles, reciben menos atención. El mercado ya no premia el volumen, sino calidad y ejecutabilidad real.

La fotovoltaica española, en resumen, atraviesa una fase de corrección que, lejos de interpretarse como un freno, está depurando el mercado y poniendo en valor los mejores proyectos. Los COD marcan hoy un suelo de referencia y siguen siendo activos demandados; los RtB atraen capital siempre que estén bien estructurados; y el desarrollo temprano, aunque saturado, ofrece oportunidades para quienes saben identificar activos viables y con recorrido. El foco se desplaza del volumen a la excelencia en ejecución y a la capacidad de hibridarse con almacenamiento, lo que a medio plazo permitirá consolidar un mercado más sólido y sostenible.

Foto: Evolución de precios de activos Solar PV en COD en España (€/MW)

Eólica: más estabilidad y más valoración

La eólica se ha consolidado como el segmento más estable del mercado renovable español, con valoraciones que no han sufrido una corrección significativa en los últimos dos años. Los precios de proyectos en operación y en fases avanzadas de desarrollo se mantienen en niveles elevados, reflejando la confianza sostenida de los inversores en esta tecnología.

Su atractivo se explica, en gran parte, por la capacidad de la eólica para capturar precios más altos, al generar en franjas horarias en las que el pool se mantiene firme. A ello se suma un pipeline de nuevos desarrollos más limitado que en la solar, lo que reduce el riesgo de saturación y contribuye a sostener sus valoraciones.

Desde NTeaser seguimos observando un apetito constante por activos eólicos, especialmente aquellos con buena localización, recurso estable y conexión asegurada, que continúan siendo percibidos como inversiones seguras y rentables en el medio plazo.

BESS: la nueva frontera de inversión

El almacenamiento se ha consolidado como el segmento más dinámico del mercado renovable español en 2025. Tras un 2024 marcado por la incertidumbre, el mercado va entrando en una fase de mayor claridad y confianza. Nuestros datos indican que las valoraciones se van estabilizando, pero que el interés inversor se mantiene elevado.

El atractivo del almacenamiento se explica por varios factores: la caída del CAPEX, que ha mejorado de forma notable la viabilidad de los proyectos; el creciente conocimiento sobre el revenue stacking (arbitraje, servicios de balance, mercados de capacidad…), que permite a los inversores modelizar activos con mayor precisión; y el apagón de abril de 2025, que reforzó la percepción de que las baterías no son un complemento, sino un activo estratégico para la estabilidad del sistema eléctrico.

En los procesos que registramos en nTeaser, vemos que los inversores priorizan proyectos con estructuras claras, condiciones técnicas robustas o fórmulas contractuales como los DSAs, que reparten riesgos y aportan más flexibilidad. Todo ello está permitiendo que el mercado BESS pase de la especulación inicial a una etapa de ejecución de calidad.

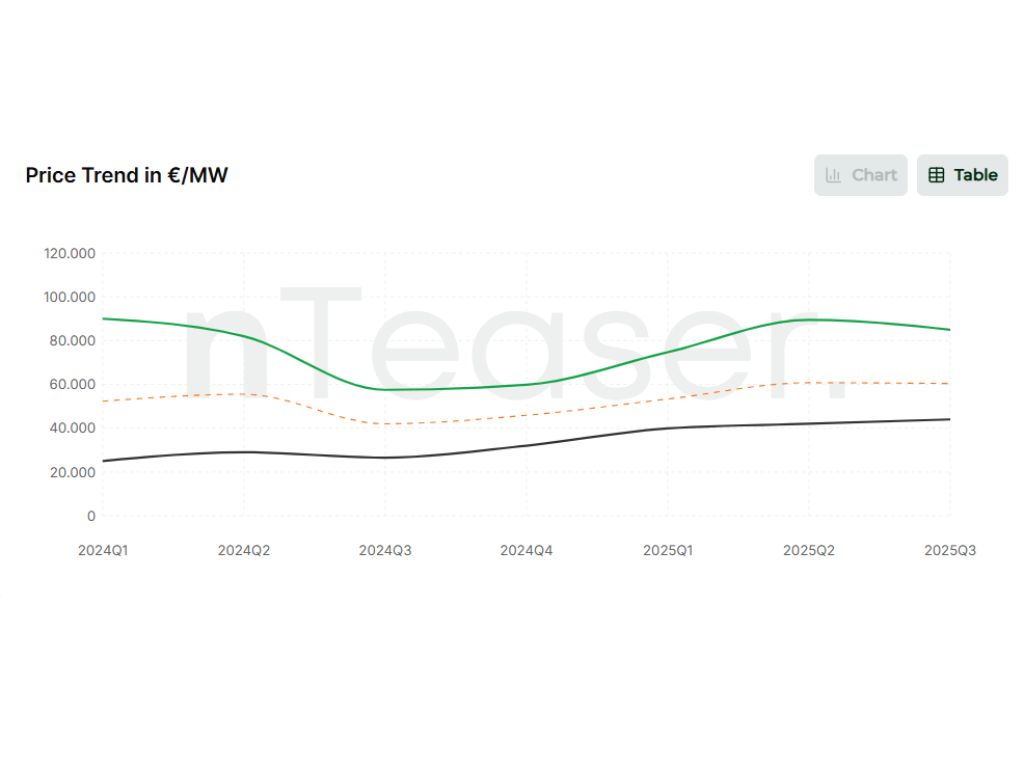

Foto: Evolución de precios de desarrollos BESS con RtB 2026-2027

Perspectivas a medio plazo: 2026–2030

El mercado renovable español afronta los próximos cuatro a seis años con retos significativos. En fotovoltaica, se anticipa una etapa de pausa y maduración tras la corrección reciente, en la que no se prevén repuntes en valoraciones en el corto ni medio plazo. El exceso de oferta y los precios bajos del pool obligarán a ser más cautos y selectivos, lo que convierte este periodo en un ejercicio de disciplina y foco en proyectos sólidos y bien estructurados. Aunque no será un camino fácil, la mejora llegará de forma progresiva, apoyada en la entrada masiva de BESS, la electrificación de la demanda y nuevos polos de consumo.

Uno de los vectores de esa nueva demanda podría venir de los centros de datos. España reúne condiciones atractivas para atraer este tipo de inversión, y sería una excelente noticia convertirnos en una potencia europea en este campo. Sin embargo, no todo lo anunciado sobre el papel se materializará: muchos países ya compiten por acoger esta infraestructura y, en la práctica, se desarrollarán muchos menos proyectos de los que hoy se publicitan. Separar la paja del grano será esencial para dimensionar correctamente este driver de demanda.

El despliegue de baterías será decisivo para aplanar la curva solar y mejorar la captación de valor de la fotovoltaica. Pero no está exento de riesgos: las baterías también sufren fenómenos de canibalización y ya vemos como inversores empiezan a incorporar este escenario en sus modelos, conscientes de que el mercado de capacidad será clave para mitigar estos efectos y garantizar ingresos estables a largo plazo.

La eólica, por su parte, seguirá ofreciendo estabilidad y atractivo inversor gracias a un pipeline más limitado y a un capture rate superior. No obstante, es probable que sus valoraciones experimenten cierta corrección en los próximos años, ya que se mantienen en niveles altos y todavía falta un ajuste natural del mercado. Aun así, seguirá siendo una de las tecnologías más sólidas dentro del mix renovable.

Finalmente, la electrificación del transporte y de la industria, junto con el refuerzo de interconexiones con Europa, pueden marcar la diferencia en la absorción del enorme pipeline renovable español. Desde NTeaser, donde analizamos cientos de procesos transaccionales cada trimestre, vemos que el futuro del mercado estará definido menos por el volumen y más por la capacidad de consolidar un sistema renovable robusto, flexible y con ingresos predecibles.

Artículo escrito por:

Carmen Izquierdo Serrano

, CEO en

Nteaser