España tiene casi 8.000 km de costa, pero hasta ahora sólo se ha instalado una turbina en el mar mientras que en el resto de Europa ya hay cerca de 6.000 conectadas a la red. Teniendo en cuenta que nuestro país es una potencia mundial en eólica terrestre, tanto en instalaciones como en cadena de suministro, el retraso en el desarrollo de la eólica marina es aún más llamativo.

¿Por qué España lleva este retraso respecto a otros países?

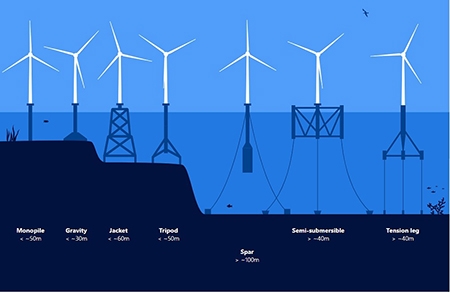

Aunque nuestro país tiene muchos kilómetros de costa, la profundidad del lecho marino crece de forma rápida conforme nos alejamos de la costa. Es por ello, que la eólica marina tradicional basada en cimentaciones fijas o apoyadas en el fondo marino no se ha podido desarrollar y tendrá que utilizarse tecnologías flotantes, es decir, aquellas que utilizan una estructura flotante como soporte de la turbina y se anclan al suelo mediante cables.

El problema con la tecnología flotante es que es más compleja que la fija, más costosa y además está en un estado de madurez inferior. De hecho, existen muy pocos parques instalados en el mundo siendo todos prototipos, pilotos o proyectos preserie. Entre estos proyectos destaca el de Hywind Tampen (Noruega), que con sus 88 MW será, cuando se termine de instalar, el parque eólico flotante más grande del mundo. Más cerca, en la costa norte de Portugal se puede encontrar otro proyecto de referencia como es WindFloat, que consta de 3 turbinas flotantes de 8,4 MW.

.jpg)

Fuente: Principle Power

Situación actual en España

En 2009, España tuvo su particular burbuja offshore, cuando se llegaron a solicitar 28 proyectos que sumaban más de 7 GW de capacidad. Los proyectos se pretendían instalar en zonas costeras con la profundidad adecuada para tener cimentaciones fijas como el mar de Trafalgar o el delta del Ebro. Hubo bastante oposición local y ningún proyecto avanzó en la tramitación, con lo que el incipiente sector offshore se quedó en nada.

Pero más de 10 años después, sí parece que ahora hay voluntad desde todos los estamentos para empujar proyectos eólicos marinos. El impulso más importante se dio desde el Ministerio para La Transición Ecológica (MITECO) cuando en diciembre de 2021 se aprobó la Hoja de Ruta de la eólica marina, donde se estableció un objetivo de instalación de entre 1 y 3 GW para 2030 de eólica flotante. Este documento respondía a una demanda del sector: tratar de aprovechar las capacidades de España como potencia de la industria eólica tradicional para liderar la nueva tecnología flotante.

Pero la publicación de la hoja de ruta es sólo el primer paso de una camino que se anticipa largo y no exento de dificultades. A partir de ahora hay que avanzar en varios frentes clave: por el lado regulatorio, la publicación final de las zonas aptas como parte del Plan de Ordenamiento del Espacio Marítimo (POEM), la definición de subastas para la concesión de espacio, capacidad y tarifa, así como la adecuación de los mecanismos de tramitación administrativa. En cuanto a la tecnología, hay que seguir trabajando en conceptos y prototipos flotantes mientras que la cadena de suministro de debe ir dimensionando para los futuros proyectos.

Próximos pasos regulatorios

El próximo hito que se espera es la publicación final del POEM, que definirá los espacios aptos para la potencial instalación de parques eólicos marinos. Este documento es clave y lleva en proceso de análisis, revisión y negociación desde 2020. En el primer borrador publicado en 2021 se definían unas zonas aptas para la eólica marina que, de acuerdo a cálculos de la Asociación Empresarial Eólico (AEE), suponían un 0,8% de la superficie de las aguas territoriales. Veremos si la versión final respeta estas zonas o se modifican.

Posteriormente, se espera el anuncio de la primera subasta de eólica marina. El MITECO ya ha anunciado que esta primera subasta se podría realizar en el primer trimestre de 2023. No se han hecho públicos más detalles del diseño de dicha subasta. Si tomamos como referencia a Reino Unido, que es el líder mundial del desarrollo offshore, su diseño consta de 2 subastas diferenciadas: la primera para asignar espacios y capacidades; y la segunda para otorgar remuneraciones. No sabemos si en España se hará algo similar o se asignará todo en una misma subasta para acelerar el proceso. Y esto de acelerar el proceso no es un tema menor porque, según datos de la entidad responsable de tramitar los proyectos en UK, el proceso de desarrollo y construcción de los proyectos offshore lleva una media de 12 años.

.jpg)

Fuente: the Crown Estate. Página 37 del informe

Por último, es importante que se definan los mecanismos de tramitación así como el calendario de subastas y desarrollo en la próxima década. Aspectos como las conexiones a red o la adecuación de los puertos son temas que requieren planificaciones a largo plazo y que se pueden convertir en cuellos de botella de futuros desarrollos.

El interés del mercado está claro: desarrolladores de primer nivel tanto nacionales como internacionales ya están trabajando en estudios previos para proyectos flotantes especialmente en Canarias, zona que será la primera en albergar este tipo de proyectos. De hecho, la consultora especializada BloombergNEF situó a España en lo alto de su ranking de países sin eólica con mayor potencial de desarrollo y atractivo para los promotores.

Tecnología flotante en España

Con se ha comentado anteriormente, la tecnología eólica marina flotante es nueva y está actualmente en fase de desarrollo y prototipaje. Es por ello por lo que disponer de zonas para probar los diferentes conceptos es una de las claves para conseguir liderar la carrera tecnológica. En España disponemos de 2 infraestructuras a este efecto: PLOCAN en Canarias y BIMEP en Vizcaya.

En cuanto a los diferentes conceptos tecnológicos que se están desarrollando en España, podríamos destacar 3 de ellos por su nivel de madurez: SATH de Saitec, Pivot Buoy de X1 Wind y ELISA de Esteyco.

La compañía Saitec está en pleno proceso de instalación del prototipo de 2 MW de su concepto flotante SATH en el puerto de Bilbao. Si todo va bien, el siguiente paso será un parque piloto de 3 turbinas y 45 MW de potencia total en la costa vasca para el que Saitec ya ha iniciado el proceso de permisos. Saitec cuenta con RWE y Ferrovial como socios en este desarrollo.

.png)

Fuente: saitec offshore

X1 Wind, por su parte, está trabajando en Pivot Buoy, novedoso concepto que se caracteriza por su estructura piramidal, por su único punto de anclaje y, sobre todo, por presentar una configuración de la turbina a sotavento (‘downwind’). Esta configuración es muy rara en la eólica. ya que casi todas las turbinas se orientan a barlovento (‘upwind’), con el rotor frente al viento, pero como explica la compañía, esto les permite auto-orientarse y optimizar la estructura. Actualmente se está instalando en PLOCAN (Canarias) un prototipo 1:3 que monta una antigua turbina Vestas V29 modificada para poder operar a sotavento.

Por último, tenemos al pionero de Esteyco, compañía que instaló hace unos años el que es, por el momento, el aerogenerador offshore más grande instalado en España con 5 MW. Combina cimentación flotante con torre telescópica y se encuentra operando en PLOCAN (Canarias). La compañía está trabajando en evolucionar y optimizar el concepto.

Hay otros muchos conceptos interesantes en desarrollo, lo que asegura disponer de soluciones flotantes eficientes y fiables en un futuro próximo. Pero si queremos cumplir los ambiciosos objetivos de hasta 3 GW instalados en 2030, tendremos que acelerar mucho en todos los frentes, regulatorio, tecnológico e industrial, porque el desarrollo offshore es una carrera de fondo llena de obstáculos.

Artículo escrito por:

Kiko Maza

Consultor experto en energía renovables y CEO de WeMake Consultores