La firma global de servicios profesionales Alvarez & Marsal ("A&M"), desde su área especializada en el sector energético, A&M Iberian Energy Group, ha elaborado un informe exhaustivo sobre el sector energético, en concreto, de la generación de energía eléctrica en España, desde una perspectiva de fusiones y adquisiciones (M&A por sus siglas en inglés), analizando las tendencias y tecnologías que presentan oportunidades de inversión a medio plazo en el país. El informe examina la situación actual del sector y su impacto en la actividad de M&A, a través de seis ejes que replican la perspectiva de una revisión del plan de negocio: ámbito macroeconómico y microeconómico, competidores, ingresos, costes y perspectivas.

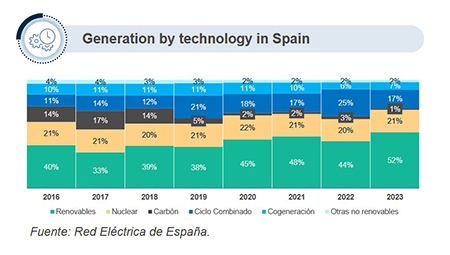

Del informe se desprende que desde la adopción de los objetivos de emisiones net zero para 2050, el sector ha experimentado años con un potente volumen de inversión en España. Lejos de desacelerar, nos encontramos en un momento óptimo consecuencia de la revisión de los objetivos climáticos actualizados recientemente. Fruto de las inversiones de los últimos años en energía renovable convencional, se puede observar cómo la capacidad instalada renovable ha crecido hasta representar el 64% del total (vs 50% en 2019). Esta tendencia alcista seguirá al alza debido a que el objetivo para 2030 (PNIEC) es del 81%, lo que seguirá apoyando la generación de transacciones en el corto y medio plazo.

A pesar de la incertidumbre política en el país, la mayor parte del arco parlamentario está alineado con esta tendencia, favoreciendo el desarrollo del sector, por lo que desde Alvarez & Marsal no se espera que un potencial cambio de gobierno en los próximos meses afecte significativamente al sector. En este sentido, en España se están llevando a cabo importantes inversiones en el desarrollo de energías renovables, lo que mantendrá el impulso transaccional a medio plazo. En concreto, en estos últimos dos años las transacciones tecnológicas relacionadas con las energías renovables representaron el 90% del total, con un claro predominio de la energía solar fotovoltaica (62%) frente al 15% de la energía eólica convencional y se espera que esta sea la tendencia de cara a próximos meses.

Desde la perspectiva de gestión de activos, desde Alvarez & Marsal consideran que el período de volatilidad ha quedado atrás, y los costes de inversión y operación se han estabilizado, lo que permite disponer de unos flujos de efectivo más predecibles y potencia el estímulo de nuevas operaciones. Al mismo tiempo, existen oportunidades en nuevas tecnologías como el almacenamiento, la hibridación de puntos de conexión existentes o soluciones más innovadoras como la energía eólica marina o el hidrógeno verde. Por otro lado, los PPA (contrato de compraventa de energía por sus siglas en inglés), seguirán siendo un modelo relevante para minimizar los riesgos operación en el sector, al tiempo que se espera una bajada de los gastos de explotación, a pesar del repunte previsto para 2023 debido al aumento de los precios de los materiales y de los tipos de interés.

Un sector en constante evolución y con grandes retos por delante

Todas estas oportunidades que ofrece el sector energético en España deben ir acompañadas de un marco regulatorio que ofrezca un modelo de remuneración (por ejemplo, para el almacenamiento), ya sea en forma de pagos por capacidad o incentivos, que den respuesta a las demandas de los inversores y que siguen siendo una incógnita.

En este sentido, desde Alvarez & Marsal consideran que hay ciertos riesgos sectoriales que el sistema debe enfrentar a corto plazo para cumplir con todos los objetivos. Uno de los más relevantes es la fuerte penetración de las energías renovables, especialmente la energía solar fotovoltaica, que ha generado una disparidad entre el crecimiento de la capacidad (CAGR 8.8% 2019-2023) y la demanda de electricidad, que incluso ha disminuido (CAGR -2.1% 2019-2023).

Esta disparidad crea incertidumbre en los precios debido al impacto del exceso de suministro, lo que se traducirá en vertidos y un aumento en los recortes, pero al mismo tiempo representa oportunidades de inversión tanto en el desarrollo en sí, como en otras áreas de la cadena de valor, como el almacenamiento, la red eléctrica y otros negocios para aumentar la demanda de electricidad.

Desde A&M Iberian Energy Group consideran que la actividad transaccional en el sector continuará, aunque se prevé una cierta moderación en los precios y una revisión de las valoraciones. Los inversores dispuestos a asumir mayores riesgos se dirigirán hacia tecnologías en desarrollo que ofrecen rendimientos más altos o hacia oportunidades con un perfil más oportunista.

%20(450%C2%A0%C3%97%C2%A090%C2%A0px)%20(1000%C2%A0%C3%97%C2%A0200%C2%A0px)%20(3).png)

Descarbonización, el camino hacia la neutralidad climática

NET ZERO TECH es la única feria en España especializada en descarbonización. El evento, que tendrá lugar en Barcelona el 5 y 6 de junio de 2024, estará enfocado hacia las soluciones para la reducción de emisiones que ofrecen las empresas especializadas en descarbonización al sector industrial, energético, transporte y movilidad, edificios, ciudades e infraestructuras, entre otros. Más información: netzero-tech.com