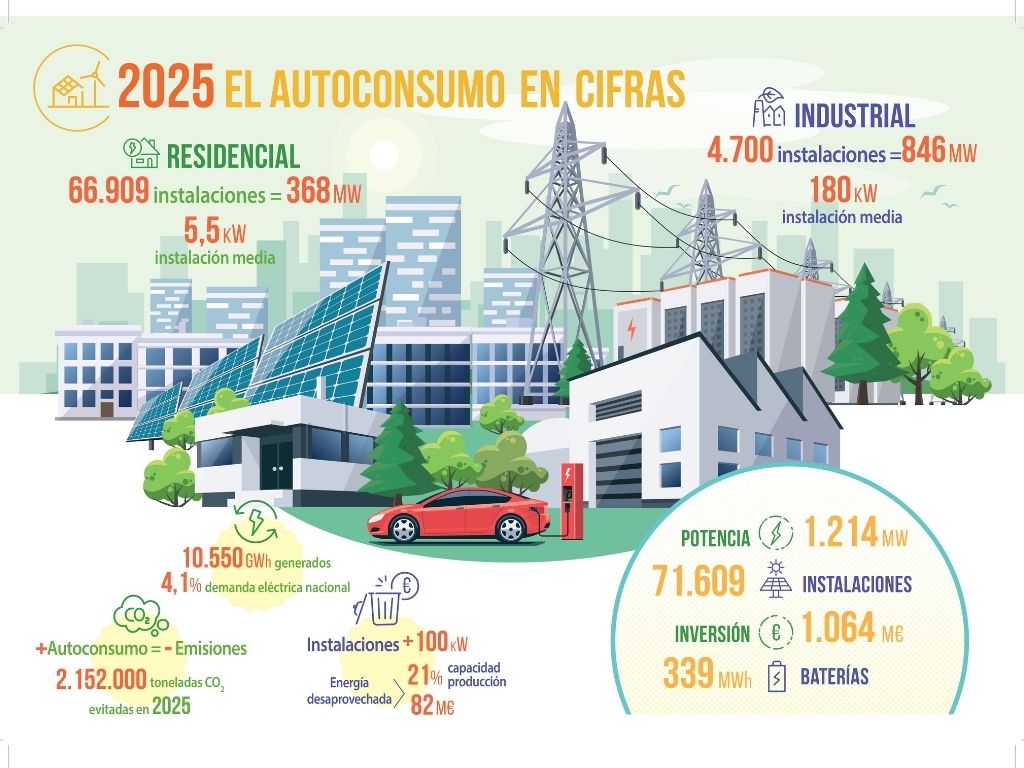

APPA Renovables ha presentado la cuarta edición de su Informe Anual de Autoconsumo Fotovoltaico y Almacenamiento 2025, que confirma la consolidación del autoconsumo en España —ya cubre el equivalente al 4,1% de la demanda eléctrica—, pero advierte de una contracción sostenida del mercado que se prolonga durante tres años consecutivos. En 2025 se instalaron 1.214 MW de nueva potencia de autoconsumo (-15% interanual), por debajo del ritmo necesario para converger con los objetivos para 2030 del PNIEC.

La nueva potencia de 2025 se concentró en el segmento comercial e industrial, con 846 MW (aprox. 70% del total), mientras que el autoconsumo residencial aportó 368 MW (aprox. 30%) con un leve repunte. La potencia acumulada alcanza 9.590 MW, situando al autoconsumo como un componente estructural de la generación distribuida.

Artículo sugerido:

Jon Macías, presidente de APPA Autoconsumo, enmarcó el diagnóstico en la necesidad de estabilidad regulatoria: “El autoconsumo ya es una parte esencial del sistema pero, si queremos alcanzar las metas necesitamos políticas coherentes y estables, especialmente en lo relativo a la fiscalidad”.

En el análisis compartido durante el acto, José María González Moya, director general de APPA Renovables, vinculó la caída del segmento industrial a un entorno de mayor complejidad para la inversión y a cuellos de botella de red y de demanda. La asociación sitúa el “suelo” anual del mercado en el entorno de 1 GW/año, pero alerta de que, sin medidas adicionales, la brecha frente a los objetivos de planificación se ampliará.

El informe estima que en 2025 las instalaciones de autoconsumo aprovecharon 10.550 GWh, equivalentes al 4,1% de la demanda eléctrica nacional. Sin embargo, cuantifica 2.183 GWh adicionales que no pudieron aprovecharse por limitaciones de red y restricciones operativas (anti-vertido y congestiones), lo que eleva la producción “potencial” (aprovechada + no aprovechada) hasta el entorno del 5% y evidencia un problema de integración de excedentes.

Ese volumen de energía no aprovechada tiene un valor económico aproximado de 82 millones de euros y se concentra especialmente en instalaciones de mayor tamaño, donde se sigue perdiendo capacidad de producción (en torno al 21% en instalaciones grandes). José María González Moya lo resumió en términos de eficiencia del sistema: “Cada kWh renovable que se queda detrás del contador por anti-vertido o por falta de capacidad (…) es una pérdida de eficiencia para el sistema y un freno directo a nuevos proyectos, especialmente industriales”.

APPA Renovables reitera, además, la necesidad de que se materialice el aprovechamiento efectivo del 10% de capacidad reservado para autoconsumo en redes, señalando que la reserva no estaría aportando capilaridad suficiente y que se siguen denegando solicitudes por saturación zonal de subestaciones y restricciones operativas. En paralelo, la asociación vincula el problema a un desajuste estructural entre oferta y demanda: existe capacidad de generación muy superior a la demanda punta (se citan ~151.000 MW de capacidad frente a ~40.000 MW de demanda máxima), con niveles de expulsión/limitación de energía renovable que el sector estima en torno al 18% en términos agregados.

Almacenamiento: crecimiento del +119% y total por encima de 1 GWh

El principal vector de cambio de 2025 fue el despegue del almacenamiento detrás del contador, con 339 MWh instalados, un +119% respecto al año anterior, con avance tanto en residencial como en comercial/industrial. El informe subraya que la batería deja de ser un “extra” para convertirse en una herramienta de flexibilidad: gestión de picos de potencia, optimización del autoconsumo, resiliencia y electrificación de procesos allí donde la red no permite incrementar potencia contratada.

En la presentación se situó la capacidad acumulada de almacenamiento detrás del contador en torno a 1.028 MWh, con aceleración en el segundo semestre y un impulso particularmente visible en el segmento residencial. En el ámbito industrial, se destacó el papel de la batería tanto como instrumento de arbitraje de precios como de solución para limitaciones de capacidad en el punto de suministro.

El informe actualiza los ahorros equivalentes del autoconsumo en función de precios, perfil horario y penetración renovable. Para 2025, el ahorro promedio estimado se sitúa en 189 €/kW para instalaciones residenciales y 133 €/kW para instalaciones empresariales. En términos de retorno, una instalación residencial tipo de 5,5 kW recuperaría la inversión en 6–7 años, y una instalación industrial tipo de 180 kW en 5–6 años, sin incluir deducciones fiscales.

Fiscalidad: deducciones mínimas del 25% y certidumbre regulatoria

APPA Renovables plantea que la reactivación del mercado requiere medidas directas y estables, con la fiscalidad como palanca central. La asociación propone deducciones mínimas del 25% del importe de la instalación en IRPF o Impuesto de Sociedades, y apunta a la recuperación de instrumentos fiscales ligados a electrificación, rehabilitación energética y autoconsumo, actualmente integrados en el RDL 2/2026 y pendientes de convalidación. Jon Macías defendió que “hace falta certidumbre” y que una fiscalidad favorable es una palanca “directa y efectiva” para reactivar demanda y sostener empleo.

Con una potencia acumulada cercana a 10 GW, APPA insiste en que el autoconsumo ha dejado de ser marginal y reclama un Registro Nacional de Autoconsumo plenamente operativo, homogéneo y actualizado, que además integre las instalaciones de almacenamiento asociadas. José María González Moya advirtió de que, sin un registro integrado, el sistema opera con información incompleta, lo que limita la planificación y la anticipación operativa de una potencia distribuida con impacto estructural.

El documento también pone el foco en las ayudas vinculadas a Next Generation, con un plazo de ejecución y pago que finaliza a finales de junio de 2026. A pocos meses del cierre, el porcentaje medio de ayudas efectivamente pagadas no supera el 40%; en las notas del evento se concretó una referencia de ~39% pagado y ~61% pendiente, con cuellos de botella derivados de la gestión autonómica tras la convocatoria del IDAE. APPA plantea que, sin ampliación de plazos y agilización, el cierre puede generar desconfianza entre quienes invirtieron contando con el marco de apoyo.