El mercado del autoconsumo fotovoltaico en España ha dejado definitivamente atrás la fase de expansión explosiva para entrar en una etapa de madurez y consolidación, marcada por un consumidor más exigente y técnico. Es una de las conclusiones que extrae el InformeSolar 2025, presentado este miércoles por la tecnológica SotySolar en colaboración con UNEF y con el patrocinio de Huawei, BayWa r.e., Pontio y Clevergy. El estudio confirma que el mercado ha entrado en una etapa de "selección natural", donde los actores oportunistas desaparecen para dejar paso a propuestas industriales sólidas, mientras el usuario final evoluciona hacia una demanda mucho más sofisticada.

Durante la presentación del informe, José Carlos Díaz Lacaci, CEO de SotySolar, explicó que "lejos quedan las dudas iniciales sobre si el autoconsumo es rentable". Para el directivo, la tecnología se ha convertido en una "solución innata de ahorro, resiliencia y competitividad" que provoca un impacto directo en la factura de los clientes finales.

Uno de los hallazgos más relevantes del informe es el cambio en la psicología del consumidor provocado por el denominado ‘Gran Apagón’ de abril de 2025. Este suceso, que dejó sin suministro a millones de hogares en la Península, actuó como un punto de inflexión que disparó las búsquedas de soluciones solares y almacenamiento. Aunque el ahorro económico se mantiene como la principal motivación para el 65% de los usuarios (frente al 60% de 2024), la sostenibilidad (12%) y la independencia energética (8%) han ganado un peso inédito en la decisión de compra.

"El autoconsumo en España ha dejado de ser una tecnología costosa y minoritaria para convertirse en algo cotidiano, fiable y esencial", afirmó José Donoso, director general de UNEF. Según Donoso, tras el apagón, el mercado ha evolucionado desde la simple búsqueda de ahorro hacia un modelo de "independencia energética total", donde las placas solares se integran con baterías y bombas de calor para garantizar un hogar autosuficiente.

Esta búsqueda de seguridad también se refleja en la contratación de tarifas: la inestabilidad del sector ha llevado a que un 71% de los españoles prefiera tarifas energéticas estables, posicionando al autoconsumo como la herramienta fundamental para mantener el control de costes a largo plazo.

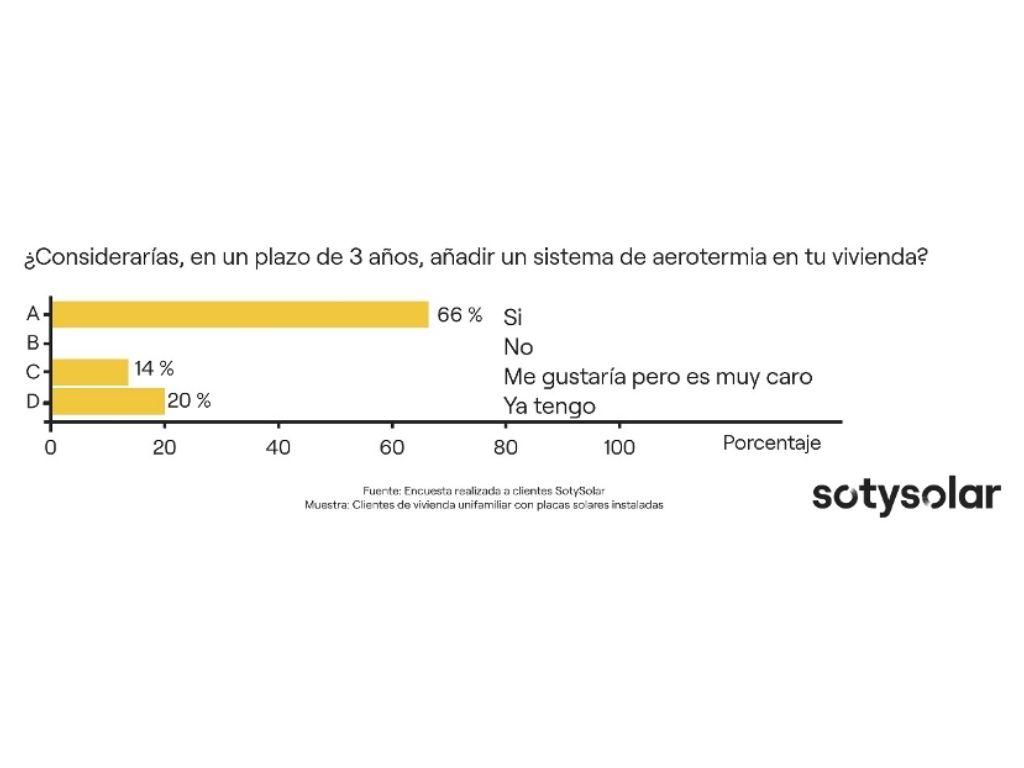

La era de la hibridación: aerotermia y baterías

El informe constata que la electrificación de la demanda es ya una realidad imparable. La instalación fotovoltaica aislada está dando paso a ecosistemas integrales de gestión energética. El dato más contundente al respecto es que el 66% de los usuarios que ya cuentan con placas solares planea incorporar sistemas de aerotermia en su vivienda en un plazo de tres años.

A diferencia de la energía solar, cuya demanda puede fluctuar por factores coyunturales de precios, la aerotermia muestra un comportamiento ligado a la estacionalidad climática y a una mayor conciencia sobre la eficiencia, consolidándose como el complemento natural para la fotovoltaica.

Otro de los grandes cambios estructurales detectados en 2025 es el papel de la financiación. Ante la retirada de los fondos europeos Next Generation, el mercado ha transitado desde la dependencia de ayudas directas hacia modelos financieros maduros. Actualmente, entre el 60% y el 70% de los hogares financia sus instalaciones, una cifra que se eleva hasta el 80% cuando el proyecto incluye baterías o la inversión supera los 10.000 euros.

La consolidación de soluciones financieras digitales, que permiten al usuario empezar a pagar cuotas solo cuando la instalación está operativa, ha eliminado el coste de entrada como barrera. Plataformas como Pontio proyectan financiar más de 10.000 instalaciones en 2026, lo que demuestra que el acceso al capital se ha democratizado.

Artículo sugerido:

UNEF advierte: el ritmo actual de instalación no es suficiente

En el plano macroeconómico, la jornada sirvió para dimensionar el volumen real del mercado. Pese a que UNEF aún no dispone de sus datos oficiales, José Donoso avanzó que todo apunta a que serán similares a los del ejercico anterior. El sector se estaría estabilizando en un ritmo de instalación aproximado de 1,2 GW anuales, una cifra que representa la mitad del volumen alcanzado en el pico excepcional de 2022.

Donoso lanzó una advertencia clara: este ritmo es insuficiente para cumplir con los objetivos del Plan Nacional Integrado de Energía y Clima (PNIEC), que marca una meta de 19 GW de autoconsumo para 2030. Desde Sotysolar coincidieron en señalar que con una potencia acumulada actual de 9,2 GW y las proyecciones actuales, España se quedaría en una horquilla de 14-16 GW, al final de la década, incumpliendo los ambiciosos objetivos de descarbonización.

"¿Nos tenemos que conformar con 1 GW al año o creemos en el cambio real?", planteó Donoso, quien reclamó medidas urgentes para reactivar el mercado, como el desbloqueo administrativo del autoconsumo colectivo —clave para el despliegue en edificios verticales— y una mayor agilidad en la gestión de los fondos por parte de las Comunidades Autónomas.

Cataluña como modelo de éxito

El análisis territorial del informe destaca a Cataluña como la excepción positiva del año. Gracias a una gestión eficiente de los incentivos locales y una mayor concienciación ciudadana, el interés por el autoconsumo en la región creció un 20,6% en 2025. Este dato contrasta con la situación en otras comunidades y demuestra, según el estudio, que cuando el incentivo se implementa en mercados con un alto grado de conocimiento y simplicidad administrativa, actúa como un eficaz impulsor final para la ejecución de proyectos.