Contexto de mercado y precios

Tras la anterior década de estancamiento, España ha corrido mucho en la instalación de generación solar y eólica en los últimos 5 años, pasando de 5 GW a 50 GW fotovoltaicos (incluyendo 9 GW de autoconsumo) y de 25 GW a 32 GW eólicos. Las motivaciones para este ritmo frenético han sido varias, pero cabe destacar el efecto acelerador de la crisis del gas pre-invasión de Ucrania, combinada con unos años 2022 y 2023 muy secos que dieron la percepción efímera y equivocada de que se mantendrían precios solares altos ‘se conectase lo que se conectase’. La larga inercia de decisiones de inversión tomadas en ese periodo llega hasta hoy, con una instalación récord en 2025, y aún con mucho ‘pipeline’ en Ready-to-Build a la espera de decisiones de construcción complicadas.

Sin embargo, el almacenamiento para integrar toda esta energía renovable no ha despegado con la fuerza esperada por diversos motivos, como una tramitación más compleja y larga de lo que muchos esperaban, así como unos fundamentales económicos no tan claros para los inversores.

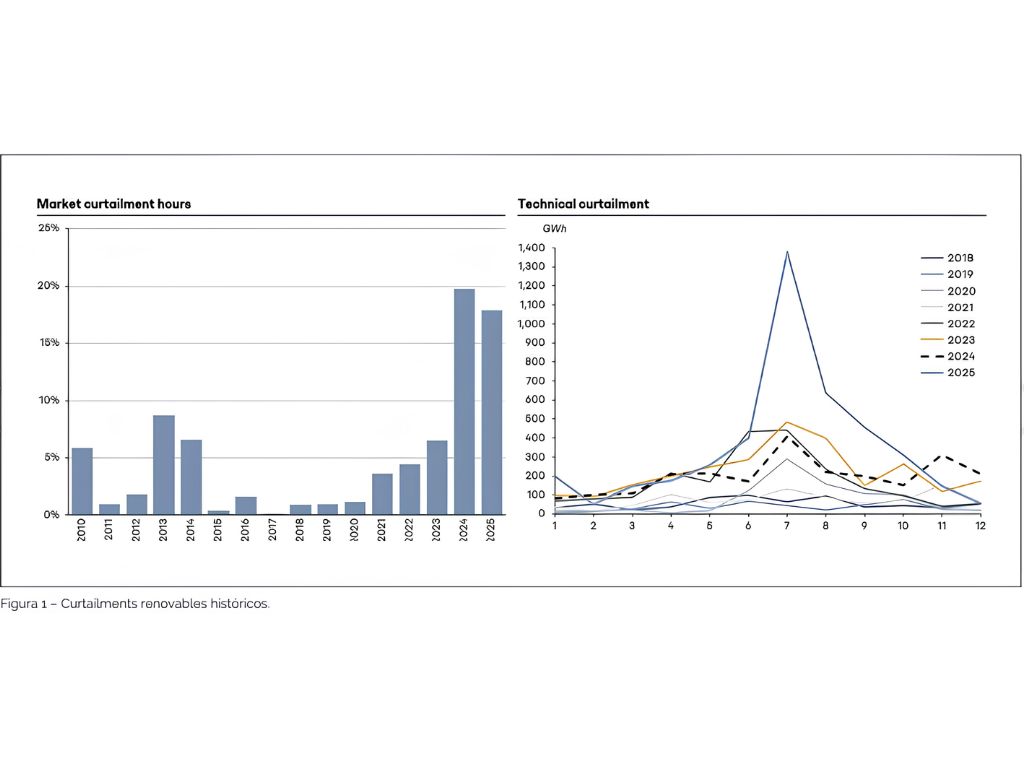

El resultado del desacompasamiento entre la instalación de energías renovables, y el incremento de demanda y despliegue de baterías y de bombeos, nos ha llevado a una galopante ‘canibalización solar’. Esta canibalización ha venido creciendo desde 2020, con apuntamientos solares galopantemente a la baja por la creciente frecuencia de precios próximos a 0€/MWh. Y es que cuando el mix de capacidad alcanza a ‘saturar’ el consumo eléctrico con energías renovables de coste variable casi nulo, el precio cae a plomo hasta valores próximos a 0 o incluso negativos (¡10% de las horas de 2025!).

También se han incrementado los ‘curtailments’, por mercado y técnicos, evidenciando la necesidad de almacenar cuanto más y cuanto antes.

Los precios bajos en horas solares, combinados con precios elevados justo antes y justo después de la puesta de sol, han ido incrementando el ‘spread’ de precios en Mercado Diario (MD), lo cual incrementa el caso de negocio del almacenamiento. No obstante, la modelización operativa de los ingresos de baterías o bombeos para todos los días del año combinada con la modelización financiera de estos nuevos activos, no era suficientemente clara como para animar a los inversores a invertir a riesgo.

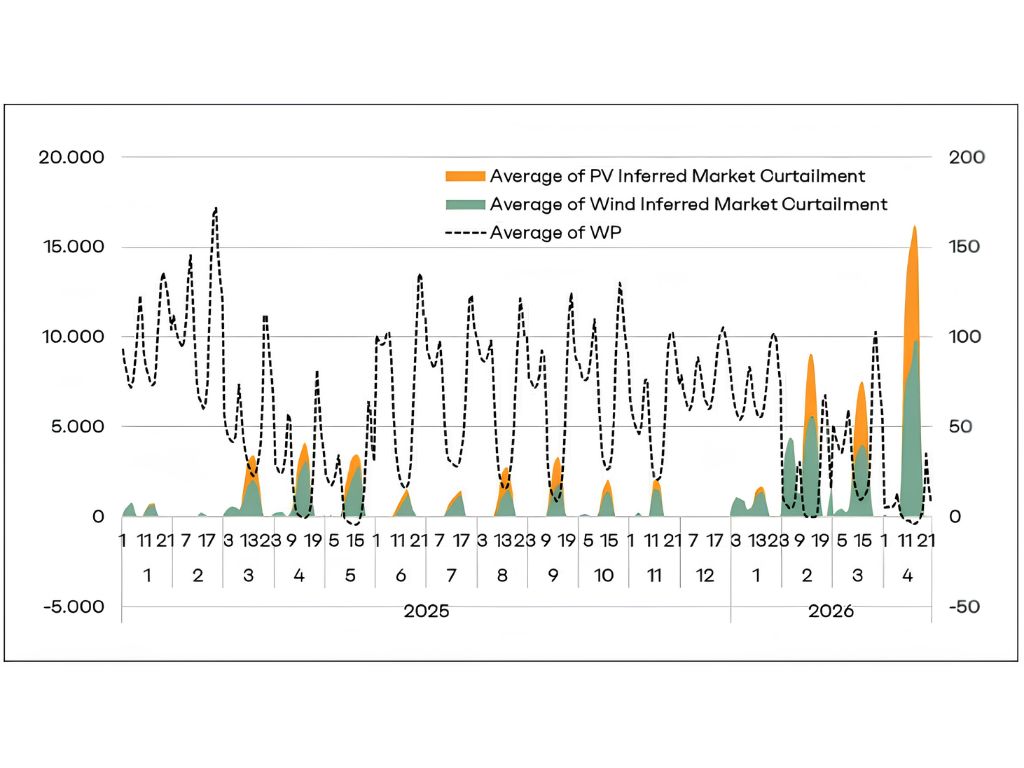

Figura 2 – Precios medios de mercado.

Figura 2 – Precios medios de mercado.

Nota: Datos de ESIOS hasta 12/04/2026 y análisis de AFRY. WP corresponde al precio spot del Mercado Diario. Inferred Market Curtailment corresponde a la estimación de AFRY de recurso renovable ofertado y no casado en Mercado Diario.

El año del despegue de las baterías

Pero lo anterior está empezando a cambiar: la frecuencia de precios bajos ya es patente para todos, lo cual aflora en los modelos operativos para los próximos años. Adicionalmente, los Capex de las baterías han seguido bajando a la par que se incrementan sus vidas técnicas, mejorando por partida doble el denominado ‘LCOS’ (necesidad de ingreso bruto de cada megavatio hora descargado durante la vida del proyecto para alcanzar una rentabilidad razonable). Así, la combinación de previsión de ingresos elevada, con LCOS decrecientes, hace que los números ya han empezado a salir. A pesar de la incertidumbre de ingresos totales, y la dificultad de financiación bancaria, se puede decir que en 2026 los números ya posibilitan tomar decisiones de inversión incluso en modalidad ‘full merchant’ sin garantía de ingresos de ninguna contraparte; lógicamente todo depende de las proyecciones de ingresos de cada cual y la rentabilidad objetivo.

¿Entonces, se van a instalar todos los proyectos de baterías y bombeos en desarrollo? Evidentemente no, y aún quedan trabas que solventar; tanto técnicas y administrativas para llegar al RtB real, como financieras para convencer al capital de lanzarse a construir los proyectos que sí hayan llegado al ansiado estado de RtB. Pero están madurando los ‘tolling’, ‘Day-Ahead Swap’, o PPAs híbridos para baterías, que posibilitarán más deuda a costa de sacrificar ingresos.

Y es que en España cuando nos ponemos con algo, nos ponemos todos, y a toda máquina. El pipeline de proyectos de baterías es enorme, con más de 20GW en distintas fases de tramitación, de los que unos 10GW ya tienen concedido el acceso a la red. Y si en abril de 2026 contamos con una instalación de unos 100MW, el sector espera cerrar el año con cerca de 500 a 700 MW, en el que sería el año del despegue de las baterías a escala; y más de 1GW adicional en el año 2027.

En cuanto a los bombeos hidráulicos reversibles, España dispone de más de 6GW de bombeos puros (en ciclo cerrado) y mixtos (conectando embalses con aportación natural). Y existe un elevado pipeline de proyectos potenciales, con algunos proyectos mixtos en construcción, y numerosos proyectos mixtos y puros cerca de poder tomar decisión de inversión.

¿Por qué se invierte en almacenamiento, y bajo qué modalidad de negocio?

Existen actualmente varias posibilidades de inversión para los almacenamientos en baterías: 1) ‘stand-alone’, 2) híbridas con activos existentes, 3) híbridas con activos futuros. A su vez, la hibridación puede ser antes de los inversores, y cargando únicamente de la planta solar para desplazar las horas de recurso hacia horas más caras; o bien con posibilidad de carga de la red, lo cual aporta algo mayor Capex pero también sustancial mayor ingreso por poder aprovechar horas nocturnas baratas con descarga en el pico de precios de la mañana.

Lógicamente todas las modalidades de inversión se basan en un retorno económico y una TIR objetivo. Pero hay diferentes casuísticas y tesis de inversión, especialmente con las hibridaciones.

Muchos inversores se centran ahora en ‘salvar’ proyectos solares operativos malogrados, o posibilitar construcción de solares en RtB. Y es que una hibridación, especialmente con conexión de demanda, presenta típicamente una correlación negativa con los ingresos solares que aporta valor al conjunto: en años de ingreso solar bajo, la batería generará más ingreso y puede mejorar una financiación existente. También es un claro caso de hibridación un proyecto solar con elevado ‘curtailment’ técnico, que la batería puede aprovechar generando más ingreso que una stand-alone.

Aunque cabe matizar que, contrariamente a un sentimiento popular de que ‘la hibridación permite vender energía solar en las horas punta’, una batería no debe entenderse como tal; dicho ingreso de venta debería conceptualmente asignarse al margen que generará la batería, detrayendo el coste de carga de la planta solar valorado con un precio de transferencia a la planta solar igual al precio de mercado de la hora correspondiente. En otras palabras, el dinero generado por la batería debe atribuirse a la propia batería para analizar su rentabilidad específica; otra cuestión es que un activo hibridado (¡o un operador de estas tecnologías en emplazamientos diferentes!) es más resiliente a los posibles futuros que quien no está diversificado.

¿Cuántas baterías y bombeos se instalarán? ¿Necesitan subvención?

Esta es la pregunta del millón. Porque no es tanto si vendrán o no, que la respuesta es inequívocamente que sí, sino cuántas podrán instalarse hasta su propia canibalización. Y es que según nuestros análisis, los ingresos por arbitraje en Mercado Diario permanecerán sólidos durante muchos años, pero los procedentes de Servicios de Ajuste, hoy muy relevantes y necesarios para alcanzar la TIR objetivo, es previsible que se canibalicen antes de 2030.

Entre tanto, el Mercado de Capacidad previsto para finales de 2026 ayudará a financiar los proyectos maduros, tanto baterías como bombeos, ya sea desplazando ciclos combinados como solventando los riesgos futuros de cobertura identificados en el ERAA 2025 europeo para los sistemas ibéricos de aquí a 2035.

Y esperamos upsides potenciales del venidero mercado de control de tensión local, así como de posibles pagos por necesidades de flexibilidad adicional según la metodología propuesta por ACER.

El almacenamiento también podrá contribuir a algunas de las recomendaciones ‘anti-apagón’, si bien sus potenciales servicios de control de red estarían aún por monetizar.

Así pues, manos a la obra, que los primeros en conectar almacenamientos previsiblemente los rentabilizarán; y quien llegue tarde…en unos años hablamos tras re-evaluar los LCOS y el caso de inversión.

Artículo escrito por:

Javier Revuelta e Ignacio Cobo

Senior Principals

AFRY Management Consulting