La Hoja de Ruta para el desarrollo de la eólica marina y de las energías del mar en España proporciona un marco estratégico que identifica líneas de acción y medidas encaminadas a convertir a España en un actor de referencia en eólica marina y energías renovables marinas.

Históricamente, y por su situación geográfica, España siempre ha estado siempre muy vinculada al mar para su desarrollo (transporte, recursos naturales, turismo…) y, por otra parte, también ha sido país pionero en el desarrollo e implantación de sistemas de generación renovable (fundamentalmente eólica terrestre y solar), en la que cuenta con capacidades industriales y tecnológicas a lo largo de toda la cadena de valor. Por otra parte, posee un fuerte sector marítimo, con larga tradición industrial y tecnológica; y ambos con fuerte proyección internacional. Estos factores colocan a España en una posición privilegiada a la hora de afrontar el reto de desarrollar la llamada Economía Azul.

No obstante, dadas las características de nuestra plataforma continental (limitando nuestro potencial en eólica offshore de plataforma fija, que hoy en día es mayoritaria), y que el resto de las tecnologías se encuentran aún en fases muy tempranas, la capacidad instalada en nuestro país es escasa, y mayoritariamente centrada en proyectos I+D. A finales de 2021, se publicó finalmente la ‘Hoja de Ruta para el desarrollo de la eólica marina y de las energías del mar en españa’, en consonancia con las directrices marcadas por la ‘Estrategia de la UE sobre las energías renovables marinas’, la cual marca el (inicio del) camino para desarrollar los instrumentos y capacidades que favorezcan que España se convierta en un actor referente en este sector.

La Hoja de Ruta se fija el cuádruple objetivo de que España:

- Sea un polo de referencia europeo para el desarrollo tecnológico y la innovación ambiental asociado a las energías renovables en el medio marino

- Sea un referente internacional en capacidades industriales y en el conjunto de la cadena de valor del sector

- Se constituya como impulsor del desarrollo de las renovables marinas compatible y sostenible desde un punto de vista ambiental y social

- Se dote de un marco estatal adecuado para el despliegue ordenado de las renovables marinas.

Estos objetivos son ciertamente deseables aunque, para conseguirlos, es necesario establecer medidas concretas, con plazos y contenidos realistas, y proporcionar un entorno normativo, técnico y económico que permita que dichas medidas se desarrollen satisfactoriamente.

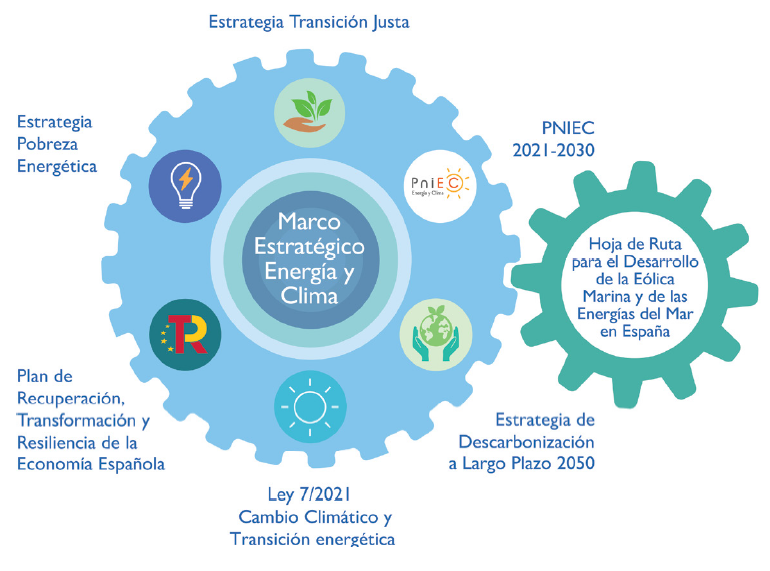

El Marco Estratégico de Energía y Clima en España está articulado con la Hoja de Ruta, y contiene diversos documentos, entre los que se encuentran:

- Plan Nacional Integrado de Energía y Clima (PNIEC) 2021-2030.

- Estrategia de Descarbonización a Largo Plazo 2050.

- Ley de Cambio Climático y Transición Energética.

- Estrategia de Transición Justa.

- Estrategia Pobreza Energética.

Figura 1: Contexto Nacional de las energías Renovables Marinas. Fuente: MITECO-IDAE

Adicionalmente, se tiene en cuenta la relación con los Planes de Ordenación del Espacio Marítimo (POEM), que permitirán establecer los criterios y definiciones zonales para la instalación de Energías Renovables Marinas en España.

Dado que la Hoja de Ruta en sí es un documento relativamente extenso, y que a su vez engarza con diferentes documentos, el objetivo de este artículo será resumir los mensajes más interesantes que se derivan de su lectura y análisis.

Marco temporal

Esta Hoja de Ruta, al ser resultado de una acción contenida en el PNIEC 2021-2030, utiliza la misma dimensión temporal que éste. No obstante, también refiere a la Componente 7 del Plan de Recuperación, Transformación y Resiliencia (PRTR), que establece tres hitos principales respecto a la Hoja de Ruta:

- Hito 1 (Trimestre 4, 2021) Publicación de la Hoja de Ruta (Completado)

- Hito 2 (Trimestre 2, 2023) Entrada en vigor de las principales medidas reglamentarias identificadas en la Hoja de Ruta, con especial atención a los POEM y mejora de la coordinación de la planificación de la red y de la estrategia marina, así como actualización del marco reglamentario.

- Hito 3 (Trimestre 3, 2023) Al menos seis avances adjudicados que fomenten nuevos proyectos, tecnologías o instalaciones de infraestructuras de energías renovables marinas.

Adicionalmente, la Hoja de Ruta incluye una actualización de su contenido en 2025, con el fin de adaptarse al desarrollo de las líneas de acción previstas, y en la que previsiblemente se contemplaría un objetivo específico de potencia instalada y puesta en funcionamiento para 2030, tanto para eólica marina como para las energías del mar y la solar fotovoltaica flotante, así como un rango de nuevos objetivos a 2040.

Tecnologías y objetivos estratégicos

A pesar de que en la Hoja de Ruta se mencionan la mayoría de tecnologías que están actualmente en explotación o en desarrollo, lo cierto es que no todas tienen visos de aplicación en España a medio-largo plazo, bien por las características de nuestro recurso marino, o por la incertidumbre en cuanto a cuándo ciertas tecnologías tengan la madurez suficiente.

Eólica marina

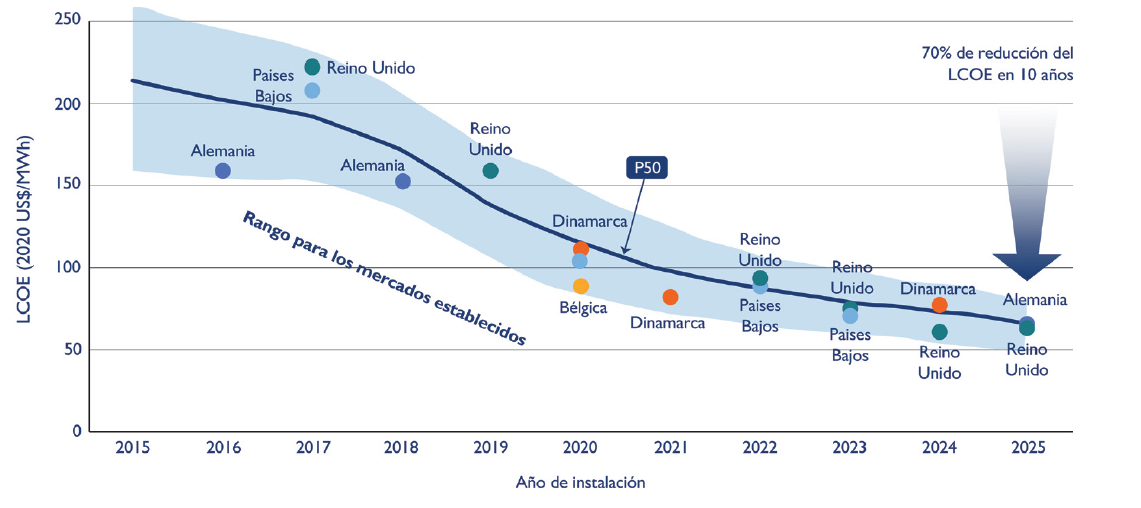

La eólica marina sobre plataforma fija es la tecnología dominante y que más ha crecido en estos últimos años en lo que se refiere a energías del mar, superando los 30 GW de capacidad instalada a nivel global y todavía con gran potencial de nuevas instalaciones, a pesar de la limitación en cuanto a profundidad de la plataforma.

Esta evolución ha permitido pasar de adaptaciones de aerogeneradores terrestres a productos y tecnologías desarrolladas ‘ad hoc’ para este tipo de aplicación. Los nuevos aerogeneradores marinos han mejorado claramente su eficiencia en coste, creciendo en tamaño e incorporando tecnologías que abaratan la instalación (por MW) y permiten una mejor disponibilidad, además de la optimización de los procesos productivos en componentes críticos. Esto ha permitido una reducción del LCOE de estas aplicaciones de hasta el 70% en los últimos 10 años, con máquinas que a día de hoy ya superan holgadamente los 10 MW de potencia nominal y más de 200 metros de diámetro de rotor.

Figura 2: reducción esperada de LCOE en Eólica Marina de plataforma fija. Fuente: BVG Associates & ESMAP – World Bank Group 2021

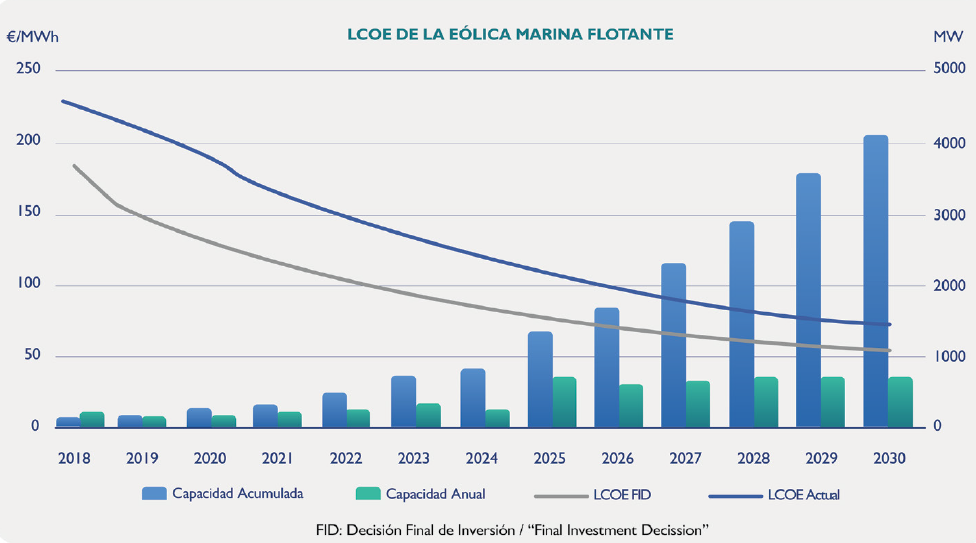

En lo que respecta a la eólica marina sobre plataforma flotante, estamos asistiendo a un rápido desarrollo de varias aplicaciones cuya aplicación a escala industrial resulta muy prometedora, especialmente en el caso español, dado que sería posible instalarlos en las localizaciones entre 60 y 1000 m de profundidad que serian accesibles en nuestra Zona de Económica Exclusiva.

Para el horizonte 2030, se espera una rápida evolución y maduración de estas tecnologías, con una reducción de costes significativa que la haga plenamente competitiva frente a otras fuentes de energía, esperándose que siga la misma senda desde los actuales 180-200 €/MWh para proyectos precomerciales de pequeña escala, hasta los 80-100 €/MWh en 2025 para los primeros proyectos a escala comercial utilizando tecnologías probadas existentes. Se espera que pueda alcanzar los 40-60 €/MWh para 2030 a escala comercial. Por supuesto, esta evolución de costes debe estar unida a un apropiado despliegue de proyectos comerciales, que permitan además la consolidación tecnológica en torno a las soluciones más competitivas, tal como ya ha ocurrido en las soluciones de plataforma fija.

Figura 3: Evolución esperada del COE de la eólica marina flotante: Fuente: Floating Offshore Wind Energy - WindEurope

Energías del mar

En este epígrafe quedan incluidas varias tecnologías, la mayoría de las cuales están, a día de hoy, en una fase de desarrollo inicial y cuya aplicación se ciñe actualmente a proyectos I+D y algunas aplicaciones comerciales.

Entre las opciones más interesantes, se encuentra la undimotriz o energía de las olas. En se dispone de un recurso de gran calidad para su viabilidad y desarrollo. Galicia presenta los valores de potencial de energía más elevados, con potencias medias entre 40–45 kW/m; el Mar Cantábrico es, en segundo lugar, la siguiente zona del litoral en cuanto a recurso (alrededor de 30kW/m disminuyendo de Oeste a Este); y, en tercer lugar, la fachada Norte de las Islas Canarias (con 20 kW/m).

Figura 4: Potencial de energía undimotriz en España. Fuente: IDAE

Dada la gran variedad de opciones de aprovechamiento de este recurso, la horquilla de costes es relativamente amplia, y al igual que otras tecnologías, está siendo rebajada sensiblemente: En 2015, el LCOE de la energía undimotriz oscilaba entre 470 €/MWh y 1.400 €/MWh, habiendo reducido su valor hasta los 560 €/MWh en 2018 con el desarrollo de los primeros de demostración. Con la curva de reducción de costes que se muestra en la figura siguiente, se espera que las tecnologías de energía de las olas alcancen un LCOE de 200 €/MWh para 2025 y 150 €/MWh para 2030.

En segundo lugar, tendríamos la energía de las corrientes marinas, cuyo aprovechamiento está mayoritariamente basado a día de hoy en soluciones tipo turbina (similares en topología a un aerogenerador). Existen otras posibles alternativas en cuanto a diseño de aplicaciones, aunque en un estado más embrionario.

Las zonas de mayor potencial de energía de las corrientes marinas en España se circunscriben a las zonas del Estrecho de Gibraltar y las corrientes gallegas, que es donde se alcanzan las velocidades necesarias para el funcionamiento de estos dispositivos

El LCOE de estas soluciones estaba en el entorno de 400 €/MWh en el año 2018, y se espera que las tecnologías de energía de las corrientes alcancen un LCOE de 150 €/MWh para 2025 y 100 €/MWh para 2030 (Fuente: Tsiropoulos et al. 2018)

Otras tecnologías, como amplitud de mareas, gradiente térmico y gradiente salino, no se consideran interesantes a efectos de la Hoja de Ruta, dado su mínimo impacto y recurso limitado en España.

La apuesta por la energía eólica marina flotante de la Hoja de Ruta supone una contribución significativa en una tecnología que está culminando su proceso hacia la madurez tecnológica y se encuentra en un punto de inflexión en su despliegue.

En concreto, esto supone la contribución de hasta el 5% de los objetivos fijados a nivel europeo para 2030 para la eólica marina, pudiendo llegar a una contribución de hasta el 40% en relación con el objetivo europeo específico para la eólica marina flotante. La contribución de otras energías del mar seguirá siendo testimonial hasta 2030 en cuanto a capacidad, aunque se espera hasta un 6% respecto a los objetivos europeos

Energía solar fotovoltaica flotante

A pesar de no tratarse de una Energía del Mar, la Hoja de Ruta incluye un apartado específico para la fotovoltaica flotante, la cual puede considerarse el tercer pilar del mercado mundial de la energía fotovoltaica, junto con la montada en suelo y en cubiertas, debido a la creciente demanda de esta tecnología, sobre todo en países con escasa disponibilidad de suelo, como serían los densamente poblados y las islas (Fuente: IRENA)

En la mayoría de casos, las aplicaciones se basan en el montaje de sistemas convencionales sobre flotadores, pontones, o estructuras de membranas hidro-elásticas flotantes

A pesar de considerarse una aplicación de nicho, ha experimentado un gran crecimiento en los últimos años, esperándose una capacidad instalada de alrededor de 4,2 GW en 2024, lo cual duplicaría la potencia acumulada en 2019.

En España, además de varias aplicaciones sobre balsas de agua de riego, existen desarrollos innovadores futuros, como por ejemplo el proyecto de la Plataforma Oceánica de Canarias (PLOCAN), que probará en aguas de Canarias el ensayo de una planta de energía fotovoltaica flotante en el marco del proyecto europeo BOOST (Bringing Offshore Ocean Sun to the global market).

Dada su relativa simplicidad, la mejora de costes está siendo muy rápida, incluso dándose casos de aplicaciones, como la planta de Selangor (13M W), en Malasia, en las que el LCOE calculado es de algo más de 50 $/MWh, en línea con las aplicaciones terrestres.

Cadena de valor industrial y de I+D

La Hoja de Ruta dedica un capítulo completo al análisis de las capacidades del sector marítimo español, así como de la cadena de valor industrial y capacidades I+D en España.

Por una parte, se resaltan las excelentes capacidades y fortalezas para el desarrollo de conceptos tecnológicos propios de la eólica marina, como:

- Situación geográfica atractiva para acceder a mercados europeos y costa Este de América.

- Estudios de ingeniería, emplazamiento y evaluación de recurso marino y condiciones de clima marítimo

- Campañas geofísicas, estudios batimétricos y geotécnicos.

- Sistemas flotantes con tecnología LIDAR para la medición del recurso eólico marino.

- Palas y torres offshore, en los que España ya tiene infraestructura y agentes dedicados a la construcción de palas y torres offshore.

- Cadenas para sistemas de anclaje para estructuras submarinas: España tiene una gran capacidad tanto en el diseño como en la fabricación de cadenas siendo líder mundial.

- Sistema de anclaje: estructuras tipo Jack-up para instalación de aerogeneradores.

- Subestaciones eléctricas marinas en corriente continua o alterna: España tiene mucha capacidad en electrónica de potencia, experiencia en la construcción de subestaciones para cimentación fija y capacidad de construcción de estructuras flotantes.

- Fabricación e instalación de cables submarinos.

- Estructuras de soporte de aerogeneradores, fijas o flotantes, que pueden ser de acero, hormigón o mixtas

- Buques de instalación y buques de apoyo/mantenimiento (i.e. Service Operation Vessels).

- Infraestructuras portuarias, astilleros y capacidad fabril.

El documento subraya, a través de un análisis DAFO producido por EIT-Innoenergy, los impactos que puede tener un desarrollo exitoso de estas tecnologías y soluciones en nuestro país, con estimaciones de hasta 22 GW de eólica marina en 2050 (España y Portugal), contribución al PIB español de hasta 7750 millones de euros/año y la creación de más de 75.000 puestos de trabajo.

Por último, se señala la gran fortaleza de España en cuanto a presencia de instalaciones especializadas para la realización de proyectos I+D y ensayo de prototipos en España (ver figura), indicando la potenciación de este vector como punto clave de la estrategia para el desarrollo de las energías renovables marinas. En concreto, el marco a desarrollar aspira a ser líder en el ámbito europeo en cuanto a los plazos de autorización para la prueba de nuevos prototipos, junto con una previsión de al menos 200 millones de euros públicos en el periodo 2021-2023 para la innovación tecnológica en el ámbito de las Energías Renovables Marinas.

Figura 5: Mapa de infraestructuras de I+D+i en España relacionados con las energías renovables marinas. Fuente: MITECO-IDAE

Despliegue de las energías renovables marinas

Conseguir un despliegue exitoso es imprescindible para conseguir los objetivos de la Hoja de Ruta, y para ello, se identifica como prioritaria la necesidad de un marco regulatorio más claro que aporte la previsibilidad y certidumbre necesarias para abordar estas inversiones, a menudo de elevada complejidad técnica y administrativa, además de intensivas en capital.

En particular, se tienen en cuenta tres elementos clave:

- La ordenación del espacio físico de los proyectos (que se gestionará a través Planes de Ordenación para cada uno de los Espacios Marítimos existentes),

- La capacidad de acceso y conexión al sistema eléctrico (incluyendo requisitos técnicos y ambientales)

- Un modelo de negocio sostenible en el tiempo

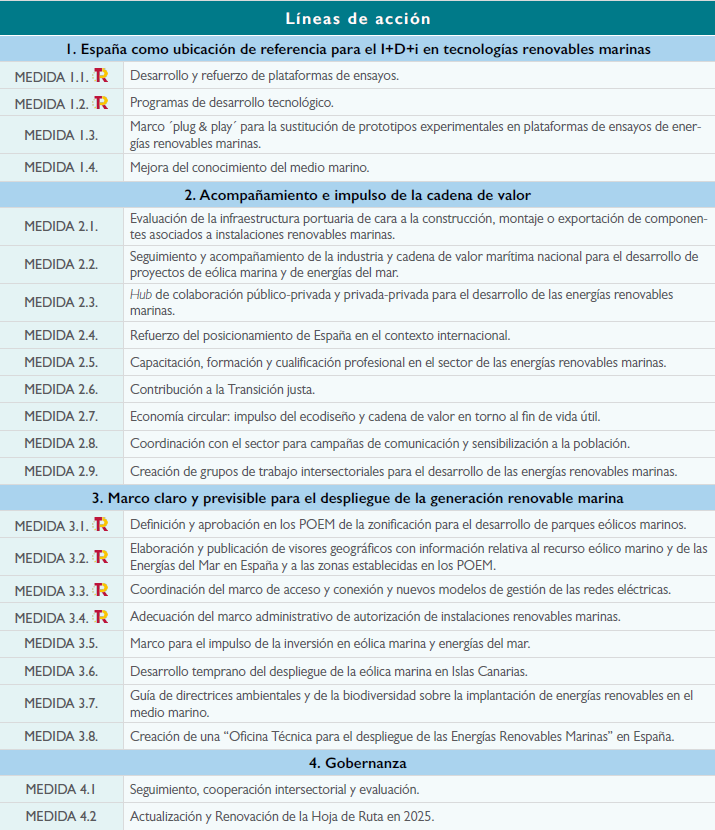

Líneas de acción y medidas

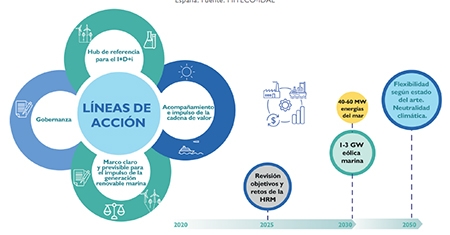

El documento lista hasta 21 medidas estructuradas en tres líneas principales de acción:

- España como ubicación de referencia para el I+D+i en tecnologías renovables marinas

- Acompañamiento e impulso de la cadena de valor

- Marco claro y previsible para el despliegue de la generación renovable marina

Además de dos medidas adicionales para gobernanza, entre las que se incluye una actualización de la Hoja de Ruta en 2025.

Figura 6: Resumen de Líneas de Acción y Medidas

Como puntos a destacar estaría la creación de una oficina técnica para el despliegue de las energías renovables marinas en España, así como la potenciación de Canarias como punto preferente para el despliegue de Eólica Marina.

Resumen

La Hoja de Ruta para el desarrollo de la eólica marina y de las energías del mar en España proporciona un marco estratégico que identifica líneas de acción y medidas encaminadas a convertir a España en un actor de referencia en eólica marina y energías renovables marinas. Los puntos clave de esta estrategia serían, a priori:

- Objetivos de despliegue de hasta 3 GW en eólica marina y unos modestos 60 MW en otras renovables marinas.

- Foco en eólica marina flotante como opción mayoritaria

- Potenciación de instalaciones y capacidades I+D

- Impulso a la cadena de valor industrial y sinergias entre industrias

- Mejora de los marcos normativos y de ordenación del territorio para agilizar los procesos de adjudicación y despliegue

- Actualización de la Hoja de Ruta en 2025

- Sinergias con mecanismos de financiación europeos y nacionales.

En espera del resultado de las medidas previstas con vistas a 2023, así como la actualización de la Hoja de Ruta prevista en 2025 y el cumplimiento de los objetivos de despliegue a 2030, el panorama que marca la Hoja de Ruta parece prometedor. Esperemos que el impulso continúe y se establezcan objetivos futuros ambiciosos para que España no pierda el tren de la eólica flotante y realmente se convierta en un actor de referencia para las energías renovables marinas en los próximos años.

Artículo escrito por:

Juan de Dios López Leiva

jefe de la Unidad de Cargas, Control y Performance, División de Servicios, en Siemens Gamesa Renewable Energy (SGRE)