RatedPower, compañía integrada en Enverus, ha publicado el 2026 Global Renewable Energy Trends Report, un análisis basado en datos sobre la evolución de los mercados renovables en un contexto de despliegue acelerado, aumento de la demanda eléctrica y crecientes restricciones de red.

La edición de 2026 combina las perspectivas de más de 100 profesionales del sector energético con datos agregados de 64.000 proyectos solares y de almacenamiento diseñados en la plataforma durante los últimos cinco años, que representan más de 5,1 TW de capacidad simulada.

En 2025, las incorporaciones globales de capacidad renovable alcanzaron los 793 GW, con la solar fotovoltaica concentrando el 83% de la nueva potencia instalada. Por primera vez, la generación renovable superó al carbón a escala global. De cara al periodo 2025-2030, la Agencia Internacional de la Energía prevé la incorporación de 4.600 GW adicionales, casi el doble que en el quinquenio anterior.

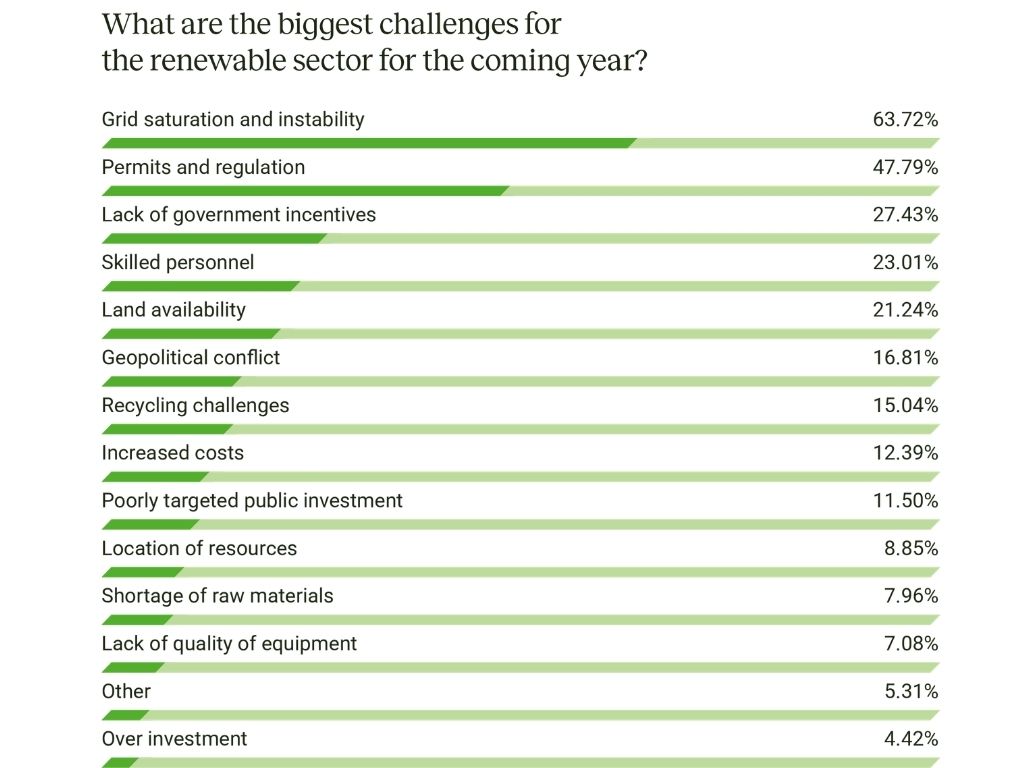

No obstante, el informe identifica una presión creciente sobre infraestructuras y mercados. Aunque los encuestados valoran con 4,4 sobre 5 su confianza en las perspectivas a largo plazo del sector, la saturación e inestabilidad de la red (63,7%) y los permisos y regulación (47,8%) se mantienen como principales barreras. Las limitaciones de red acumulan cuatro años consecutivos entre las mayores preocupaciones, lo que apunta a un problema estructural en sistemas con alta penetración renovable.

El estudio también constata un aumento de la volatilidad de precios, con episodios de precios negativos cada vez más frecuentes en regiones de Europa, Australia y América Latina, impulsados por el rápido despliegue solar y una flexibilidad limitada. En este entorno, los profesionales señalan el almacenamiento energético, el despacho flexible y la coordinación avanzada de red como elementos clave para preservar la rentabilidad de los proyectos.

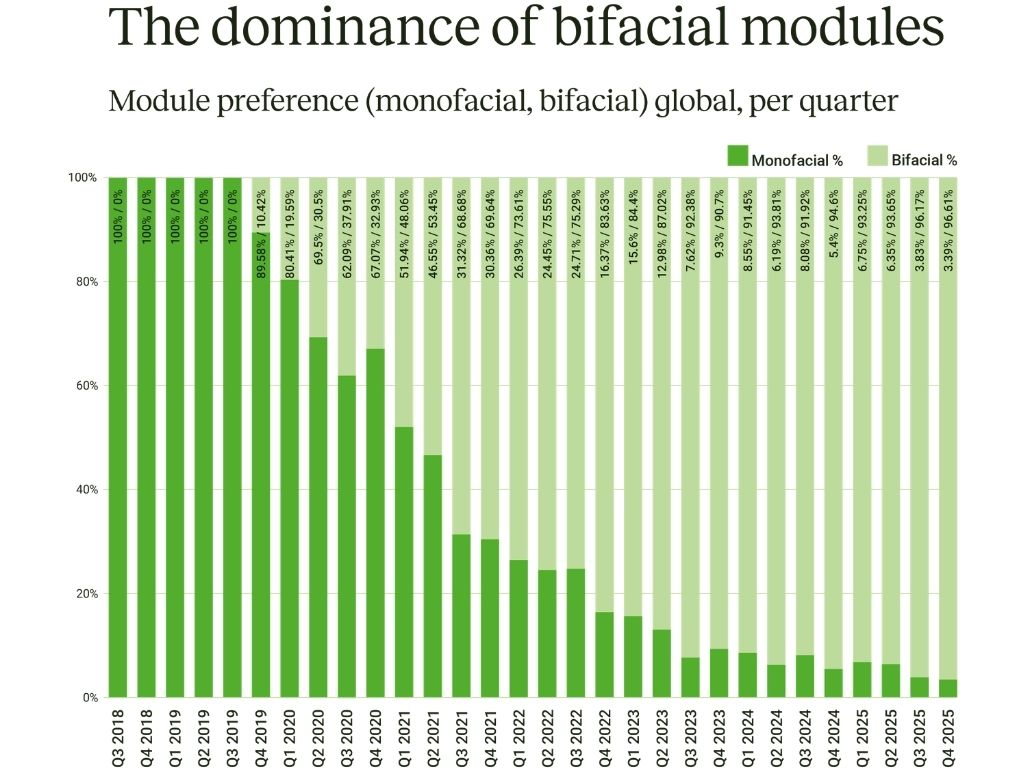

En términos tecnológicos, los módulos bifaciales ya dominan más del 90% de los proyectos simulados, mientras que los inversores string superan el 60%, reflejando su papel en diseños modulares adaptados a requisitos de red. Los proyectos híbridos solar más almacenamiento han pasado del 12% de las simulaciones en 2024 al 20% en el cuarto trimestre de 2025, con BESS acoplados en AC en el 83% de los casos. La funcionalidad de BESS independiente, incorporada a la plataforma hace algo más de un año, representa ya el 3% del total de simulaciones, indicando un interés creciente por activos no co-localizados.

La digitalización emerge como vector transversal. El 55% de los profesionales utiliza herramientas digitales avanzadas en permisos y estudios de viabilidad, y el 56% emplea imágenes de drones y LiDAR en fases tempranas de diseño. Los encuestados identifican la optimización basada en inteligencia artificial, la previsión avanzada y el mantenimiento predictivo como tecnologías con mayor potencial transformador en los próximos cinco años, especialmente ante el incremento de la demanda eléctrica asociada a electrificación y centros de datos.

En este contexto, Diego Lobo Guerrero Rodríguez, de Iqony Renewables GmbH, señala: “La IA está en auge, y las enormes necesidades energéticas de los centros de datos impulsarán la expansión de las energías renovables en la próxima década”.

A nivel geográfico, China, Estados Unidos, India, Australia y Arabia Saudí se mantienen como mercados con mayor potencial de crecimiento. Europa lidera en penetración renovable, aunque afronta retos derivados de congestión, vertidos y precios negativos. En paralelo, América Latina, África y el Sudeste Asiático posicionan cada vez más la solar con almacenamiento como eje para estabilidad de red y acceso a energía, con previsiones de que el mercado global de almacenamiento más que duplique su tamaño antes de 2030.